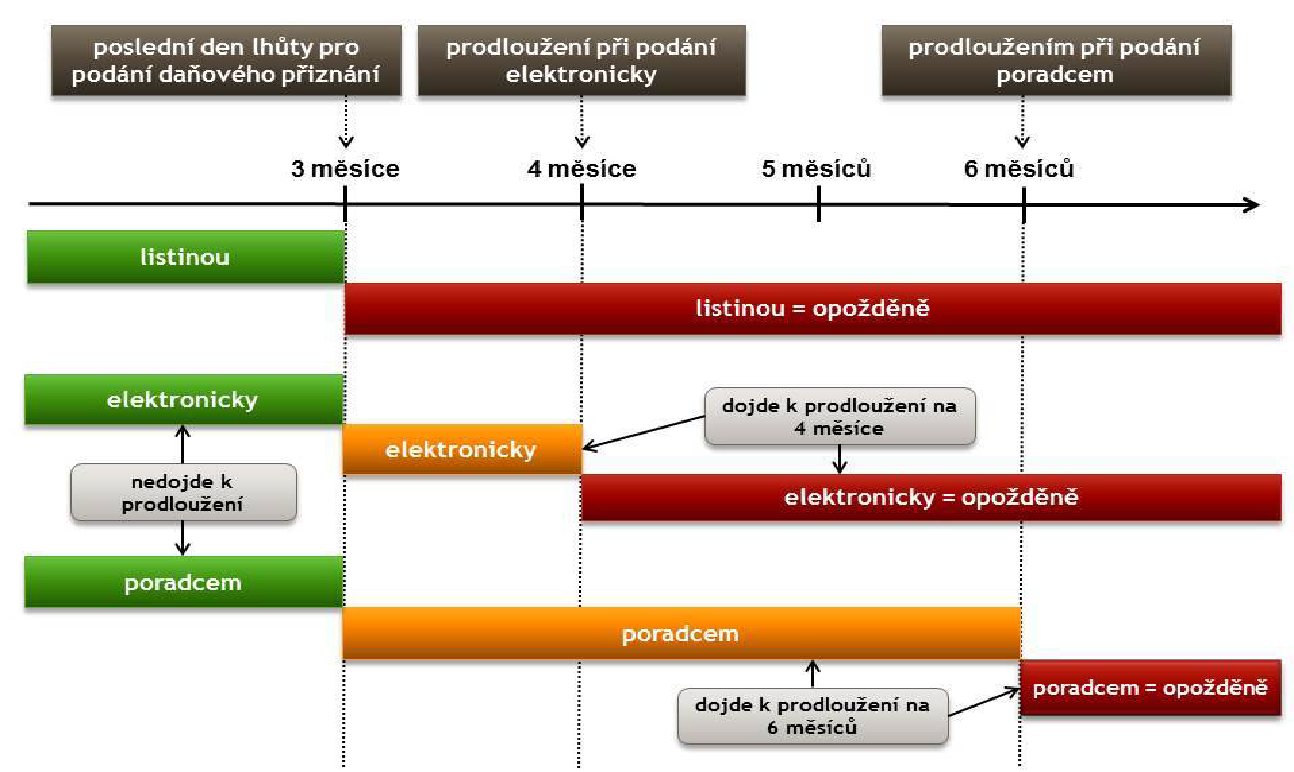

V lednu 2021 došlo k rozsáhlé novelizaci daňového řádu. Jednou z novinek, která s touto novelizací souvisí, je i změna lhůt pro podání daňového přiznání za zdaňovací období, kterým je nejméně rok. Standardní lhůta podat přiznání do tří měsíců po uplynutí zdaňovacího období (§ 136 odst. 1 daňového řádu) zůstává.

Novinkou je u zdaňovacích období, která skončila ke dni 31. 12. 2020 a později, možnost prodloužení standardní tříměsíční lhůty o 1 měsíc, pokud dojde k podání daňového přiznání elektronickou formou.

Tuto novinku tedy budeme využívat již pro podání daňových přiznání k dani z příjmů právnických osob nebo k dani z příjmů fyzických osob za právě skončené zdaňovací období kalendářního roku 2020. Co to v praxi znamená, ukážeme na příkladu mikro účetní jednotky.

Paní účetní společnosti s ručením omezeným, která patří mezi mikro účetní jednotky, a nemá tedy povinnost ověřit svou účetní závěrku auditorem, nestihla zpracovat všechny podklady pro sestavení daňového přiznání k dani z příjmů právnických osob za rok 2020 do 1. 4. 2021. Jednatel se proto rozhodl podat daňové přiznání elektronickou formou prostřednictvím datové schránky této právnické osoby. Podal daňové přiznání do

1. 5. 2021. Toto přiznání není podáno opožděně a nebude spojeno s žádnou sankcí od finančního úřadu.

Zůstává i nadále zachována možnost lhůtu pro podání přiznání prodloužit na šest měsíců po uplynutí zdaňovacího období, pokud přiznání podá daňový poradce nebo advokát. Novinkou však v tomto případě je, že zmocnění k podání daňového přiznání již není nutno u finančního úřadu uplatnit ve standardní lhůtě, ale může být finančnímu úřadu zasláno nejpozději se samotným daňovým přiznáním. To v praxi znamená, že finanční úřad nebude do konce šestého měsíce od konce zdaňovacího období s jistotou vědět, v jaké lhůtě mělo být daňové přiznání správně podáno. Finanční úřad tedy bude v případě absence daňového přiznání vydávat výzvy k jeho podání nejdříve po uplynutí šesti měsíců od konce zdaňovacího období (ať již byla lhůta pro podání tříměsíční, nebo šestiměsíční).

Tato novinka tedy odstraní březnový stres všech daňových poradců, aby ohlídali a stihli podat na finanční úřady všechny plné moci od svých klientů. Dobré je i to, že tato novinka pomůže některým osobám, které své daňové povinnosti odsouvají na vedlejší kolej. Praktický postup ukážeme na příkladu zapomnětlivé fyzické osoby.

Fyzická osoba zapomněla podat daňové přiznání k dani z příjmů za kalendářní rok 2020. Na tuto chybu přišla v květnu 2021 a začala zkoumat, jak tuto chybu napravit. Obrátila se proto na daňového poradce, který pro ni zpracoval daňové přiznání a podal ho na místně příslušný finanční úřad v červnu 2021. Spolu s tímto podáním byla finančnímu úřadu doručena také plná moc fyzické osoby, kterou zplnomocnila daňového poradce k sestavení a podání tohoto daňového přiznání. Toto podání bude opět v pořádku a neplynou z něho žádné sankce od finančního úřadu.

Novinek je tedy celá řada a dotýkají se řady poplatníků. Na závěr ještě přinášíme zobrazení běhu jednotlivých výše rozebíraných lhůt.

Rekapitulace lhůt:

Odpovědi na dotazy k této problematice vám rád poskytne Filip Oudes, e-mail: filip.oudes@tpa-group.cz.