Paušální daň byla zavedena pro poplatníky – fyzické osoby již od roku 2021 s cílem usnadnit podnikatelům s příjmy do 1 mil. Kč administrativní náročnost podnikání. Zjednodušení spočívá zejména v tom, že podnikatel platí jednu částku měsíčně, kterou vyrovná své daňové povinnosti na dani z příjmů, odvod na sociální i zdravotní pojištění. Pokud neporuší některou z podmínek paušálního režimu, nemusí podávat daňové přiznání na daň z příjmů fyzických osob, ani přehledy na sociální a zdravotní pojištění.

Novela zákona od daních z příjmů, která byla zveřejněna jako zákon č. 336/2022 Sb. dne 2. prosince s účinností od 1. 1. 2023, rozšiřuje možnost použití tohoto režimu na fyzické osoby, jejichž roční příjmy z podnikání nepřevýšily 2 mil. Kč.

Podmínky pro vstup do paušální daně jsou následující:

- Poplatník je osoba samostatně výdělečně činná.

- Poplatník není plátcem DPH (viz článek v tomto Newsletteru k novele zákona o DPH).

- Úhrnná výše příjmů z podnikání nepřevýší za rok 2022 částku 2 mil. Kč.

- Podnikatel není k 1. 1. 2023 současně zaměstnán (výjimkou jsou příjmy, z nichž je daň vybírána srážkou).

- Pokud podnikatel dosud paušální daň nepoužíval, podá oznámení správci daně nejpozději do 10. ledna 2023. V tomto oznámení si poplatník zvolí pásmo paušálního režimu.

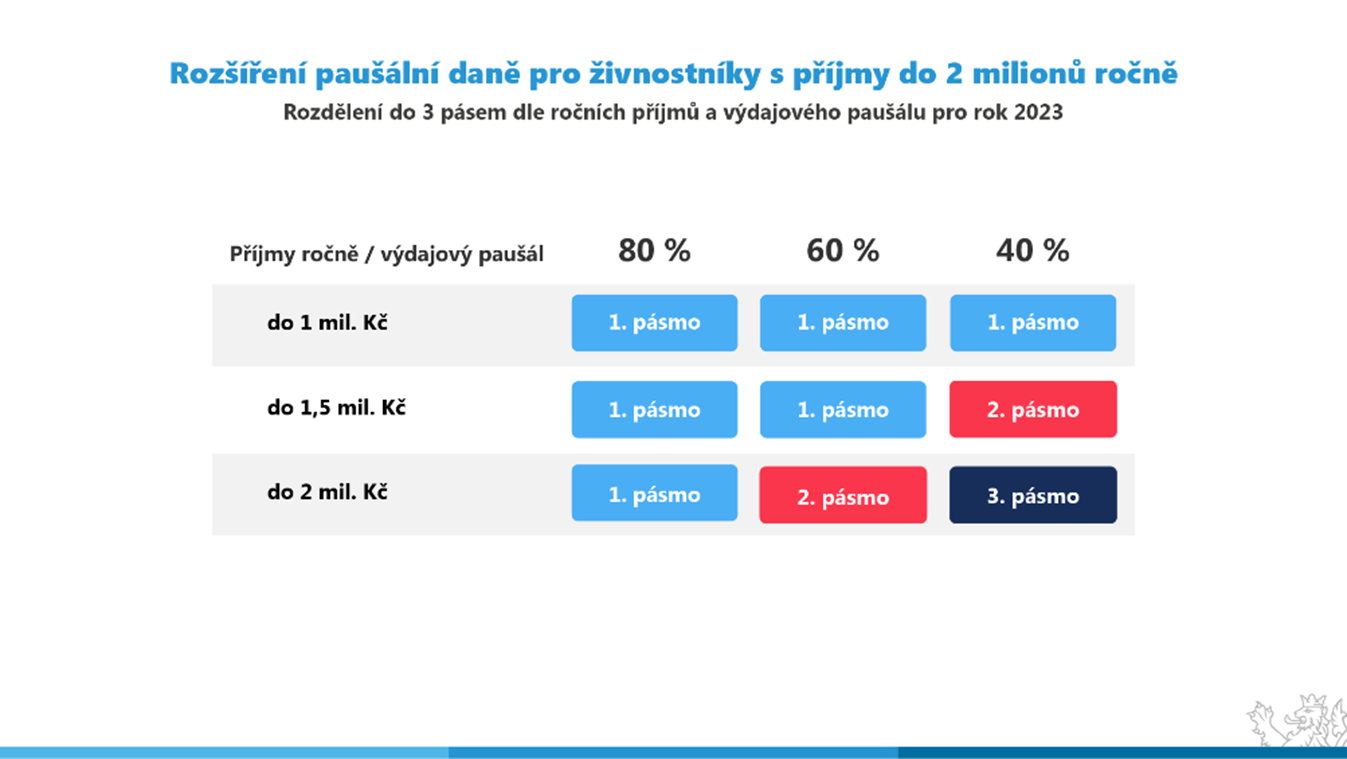

Novela zákona obsahuje rozdělení poplatníků do tří pásem podle toho, jak vysoké příjmy mají a jaký výdajový paušál v % by k těmto příjmům mohli uplatnit.

Rozhodnými příjmy pro první pásmo paušálního režimu jsou příjmy ze samostatné činnosti do výše

a) 1 000 000 Kč, a to bez ohledu na to, z jaké samostatné činnosti plynou,

b) 1 500 000 Kč, pokud alespoň 75 % příjmů ze samostatné činnosti poplatníka tvoří příjmy, k nimž lze uplatnit výdaje ve výši 80 % z příjmů nebo 60 % z příjmů, a

c) 2 000 000 Kč, pokud alespoň 75 % příjmů ze samostatné činnosti poplatníka tvoří příjmy, k nimž lze uplatnit výdaje ve výši 80 % z příjmů.

Pro druhé pásmo paušálního režimu jsou příjmy ze samostatné činnosti do výše

a) 1 500 000 Kč, a to bez ohledu na to, z jaké samostatné činnosti plynou, a

b) 2 000 000 Kč, pokud alespoň 75 % příjmů ze samostatné činnosti poplatníka tvoří příjmy, k nimž lze uplatnit výdaje ve výši 80 % z příjmů nebo 60 % z příjmů.

Třetí pásmo paušálního režimu jsou příjmy ze samostatné činnosti do výše 2 000 000 Kč, a to bez ohledu na to, z jaké samostatné činnosti plynou.

Graficky je toto možno zobrazit:

Jak postupovat od ledna 2023?

Pro poplatníka, který využíval paušální daň v roce 2022 a měl příjmy nižší než 1 mil. Kč, se nic nemění. Správce daně jej zařadí automaticky do 1. pásma paušální daně a poplatník začne od ledna 2023 platit novou výši zálohy 6 208 Kč. Za celý rok 2023 tak uhradí 74 496 Kč. Pokud poplatník očekává vyšší příjmy, má povinnost pásmo změnit prostřednictvím oznámení správci daně. To se podává do 10. ledna 2023.

V případě nižších příjmů poplatník zůstává v paušální dani, jen musí podat správci daně tzv. oznámení o jiné výši paušální daně, ve kterém vypočítá daň podle nižšího pásma. Vznikne mu tedy přeplatek na dani. Toto oznámení podává do 10. ledna následujícího roku.

V případě vyšších příjmů (maximálně však do 2 mil. Kč) podává poplatník také oznámení o jiné výši paušální daně. Rozdíl mezi daní zaplacenou a tou, která měla být uhrazena podle vyššího pásma musí uhradit do uplynutí lhůty pro podání daňového přiznání.

Poplatník podává daňové přiznání k dani z příjmů, pokud v průběhu roku poruší podmínky paušálního režimu. Tedy uzavře pracovní smlouvu nebo dosáhne jiných zdanitelných příjmů, které převýšily 50 tis. Kč. Poplatník bude mít povinnost podat daňové přiznání také tehdy, pokud jeho příjmy přesáhly jím zvolené pásmo a on tuto skutečnost neoznámil správci daně do 10. ledna následujícího roku.