V souvislosti s novelou zákona č. 338/1992 Sb., o dani z nemovitých věcí, která nabyla účinnosti 1. 1. 2024, a blížícím se termínem pro podání přiznání k dani z nemovitých věcí na zdaňovací období 2024 bychom rádi připojili další informace ke změnám, o kterých jsme psali v našem listopadovém newsletteru.

Definice zpevněné plochy

Zpevněnou plochou pozemku se nově rozumí:

- pozemek nebo jeho část, která je užívána k podnikáni nebo kterou má podnikatel zařazenou v obchodním majetku dle zákona upravujícího daně z příjmů;

- pozemek nebo jeho část, jejichž povrch je zpevněn stavbou podle stavebního zákona bez svislé nosné konstrukce; přičemž obě podmínky musí být splněny současně.

Je-li zpevněnou plochou pozemku pouze část pozemku, hledí se na ni a na zbývající část pozemku pro účely daně z nemovitých věcí jako na dva samostatné pozemky.

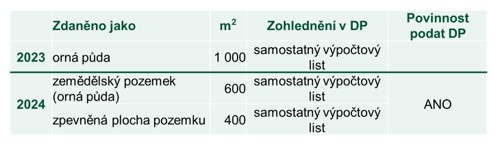

Příklad 1

Společnost ABC s.r.o. podniká ve stavebnictví. Společnost eviduje v obchodním majetku mj. pozemek o výměře 1 000 m2 evidovaný v katastru nemovitostí s druhem pozemku orná půda. Část tohoto pozemku o výměře 400 m2 je zpevněna asfaltem. Jedná se o manipulační plochu, která slouží k odstavení těžké stavební techniky.

Definice stavebního pozemku

Nově dochází k vypuštění podmínky, že se musí jednat o pozemek dosud nezastavěný zdanitelnou stavbou. Poplatníkovi, kterému nebyla stanovena daň ze stavebního pozemku, tj. stavební úřad povolil stavbu na pozemku již zastavěném zdanitelnou stavbou, pak vzniká povinnost podat daňové přiznání na zdaňovací období 2024. Stav se posuzuje k 1. 1. 2024 bez ohledu na to, kdy stavební povolení bylo vydáno / došlo k ohlášení stavby.

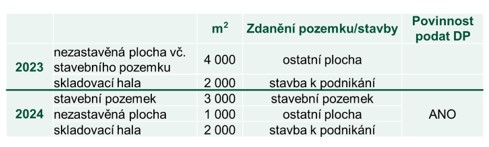

Příklad 2

Společnost ABC s.r.o. podniká v automobilovém průmyslu. Stavební úřad vydal v roce 2022 stavební povolení na provedení stavby na pozemku evidovaném v katastru nemovitostí s druhem pozemku ostatní plocha se způsobem využití manipulační plocha o výměře 6 000 m2, a to výrobní haly o zastavěné ploše 3 000 m2. Na části tohoto pozemku je již dokončená a užívaná stavba skladovací haly o zastavěné ploše 2 000 m2.

Zvýšení sazeb

Novelou dochází ke zvýšení sazeb daně z pozemků a daně ze staveb a jednotek v průměru ve výši 1,8násobku aktuálních sazeb. Povinnost podat daňové přiznání nevzniká; správce daně provede změnu sazby daně z moci úřední.

Inflační koeficient

Ve výpočtu daně z nemovitých věcí se nově zohlední i růst inflace, a to prostřednictvím inflačního koeficientu, který vychází z růstu cenové hladiny oproti květnu roku 2023. Inflační koeficient pro zdaňovací období 2024 je stanoven ve výši 1,00.

Místní koeficient

Obec může obecně závaznou vyhláškou („OZV“) nově stanovit místní koeficient v rozmezí od 0,5 do 5,0 s výjimkou skupiny vybraných zemědělských pozemků, trvalých travních porostů a nevyužitelných ostatních ploch. Pro tyto skupiny může obec OZV stanovit místní koeficient v rozmezí od 0,5 do 1,5.

Za den platnosti OZV se považuje den vyhlášení OZV ve Sbírce právních předpisů územních samosprávních celků a některých správních úřadů.

Formulář a jeho předvyplnění

Nově je možnost předvyplnění údajů do daňového přiznání k dani z nemovitých věcí na základě evidencí správce daně a katastru nemovitostí. Předvyplnění probíhá prostřednictvím portálu www.mojedane.cz (DIS+) a služba je dostupná pouze pro uživatele DIS+ a jejich zmocněnce.

V případě, že nebudete mít povinnost podat přiznání k dani z nemovitých věcí na zdaňovací období 2024, správce daně Vás pouze v první polovině roku 2024 informuje o výši daňové povinnosti na zdaňovací období roku 2024.