22. května 2025

Doba čtení: 6

minuty

news

Uplynul již rok od implementace konsolidačního balíčku, který s sebou přinesl mnoho změn napříč různými oblastmi. Nejvýznamnější změnou v účetním odvětví se stal bezesporu institut funkční měny, který tak zavdal možnost vést účetnictví v měně, která reflektuje ekonomické prostředí účetních jednotek a ve které probíhá také většina jejich transakcí.

V portfoliu našich klientů se nachází účetní jednotky, které definovaly měnu euro jako měnu svého ekonomického prostředí, a proto se loňský rok nesl ve znamení mnoha výzev, kterým jsme museli čelit v rámci praktické zkušenosti s funkční měnou.

S jakými konkrétními překážkami jsme se museli vypořádat?

V prvé řadě se jednalo o technické nastavení procesů v účetním softwaru. Pokud dojde ke změně měny účetnictví, stanoví se dle vyhlášky č. 500/2002 Sb. počáteční zůstatky účtů k prvnímu dni účetního období s novou funkční měnou přepočtením konečných zůstatků minulého období obecným kurzem pro rozvahový den minulého účetního období.

Tato vcelku jasná teoretická informace však otevřela spoustu dalších praktických ALE.

Účetní v rámci své náplně práce spravuje v účetním softwaru různé agendy – od obratové předvahy a účetního deníku přes registr majetku až po časové rozlišení. A i nad převodem těchto agend do funkční měny bylo potřeba se zamyslet. Jak správně a nejefektivněji tento proces uchopit?

Dále jsme revidovali procedury v účetním softwaru s ohledem na skutečnost, že veškeré daňové povinnosti vůči státu zůstávají nadále v českých korunách. Jak tedy kupříkladu sestavit DPH přiznání v Kč a současně vést účetnictví v eurech?

Metodicky jsme se rovněž zamýšleli nad aplikací Interpretací Národní účetní rady I–37 Časové rozlišení a cizí měna a I–43 Poskytnuté zálohy v cizí měně s ohledem na funkční měnu. Jak zúčtovat cizoměnové zálohy na služby v EUR, které se k rozvahovému dni nepřeceňují a po převodu na funkční měnu EUR nabydou v účetnictví jinou hodnotu, než v jaké byly původně uhrazeny? A jak v důsledku toho v účetním softwaru případně oddělit účetnictví od platebního styku, a vést tak dvojí evidenci? Je správné rozpustit do výnosů z časového rozlišení, které se k rozvahovému dni rovněž nepřeceňuje, EUR částku, která po převodu na funkční měnu neodpovídá fakturované EUR hodnotě z předchozího roku a současně při konstantní výši fakturace zmaří linearitu výnosů?

A jak naložit s instrumenty zajišťovacího účetnictví? V důsledku přechodu na funkční měnu některé z nich pozbyly význam, a proto bylo nutné je zohlednit ve výsledku hospodaření. Samozřejmě nikoliv jednorázově, z tohoto důvodu jsme sestavili amortizační plán, jak se budou tyto instrumenty postupně v průběhu času rozpouštět do výsledku hospodaření.

Přechod na funkční měnu rovněž zapříčinil revizi stávajících interních stanov dotčených společností. V nové měně se stanovovaly např. účetními limity pro klasifikaci dlouhodobého majetku, kde jsme se zamýšleli i nad případnými daňovými dopady z hlediska zákona o daních z příjmů, ve kterém jsou daňové limity definovány v Kč.

První metu, zda jsme ve výzvách úspěšně obstáli, pro nás představovalo zpracování pravidelných reportů, které současně probíhá ve spolupráci s externími auditory. Vzhledem k tomu, že jsou naši klienti součástí nadnárodních holdingů, sjednotila se nám díky přechodu na funkční měnu měna účetnictví s mateřskou společností.

Závěrem prvních reportů byla tedy skutečně pozitivní zkušenost a zpětná vazba od auditorů.

V rámci auditního review bylo snazší identifkovat důvody vzniku diferencí, neboť kurzové rozdíly již neměly tak významný dopad na výsledek hospodaření. Tato skutečnost zároveň pozitivně ovlivnila i administraci v průběhu kontroly, zejména při procesu vzorkování.

A co sestavení první účetní závěrky?

Na počátku letošního roku na nás čekala druhá a nejvýznamnější meta v podobě sestavení účetní závěrky. Vzhledem k tomu, že vedeme účetnictví ve funkční měně společnostem v kategorizaci mikro – střední účetní jednotky, pracovali jsme s různými požadavky na rozsah účetních závěrek.

- Jak na přepočet minulého účetního období v případě změny měny účetnictví?

- Dále bylo nezbytné, aby účetní jednotka v příloze účetní závěrky za první období v nové měně účetnictví řádně okomentovala přechod na funkční měnu včetně odůvodnění.

- Definovat kurzy, které při změně měny účetnictví použila pro přepočet údajů, a vysvětlit dopad změny měny účetnictví na účetní závěrku.

- Čekala nás obsahová modifikace textací účetních metod a obecných účetních zásad v příloze účetní závěrky související se změnami interních směrnic.

- V rámci určení kategorizace účetních jednotek a ověření povinnosti auditu došlo v důsledku přechodu na funkční měnu k jistým modifikacím. Limity ukotvené v zákoně získaly svůj ekvivalent v EUR, s nimiž jsme porovnávali relevantní kritéria.

V tuto chvíli máme účetní závěrky nejen kompletně zpracované, ale již i auditované, proto můžeme říct, že jsme se dokázali se vzniklými překážkami úspěšně popasovat a první rok s funkční měnou máme zdárně za sebou.

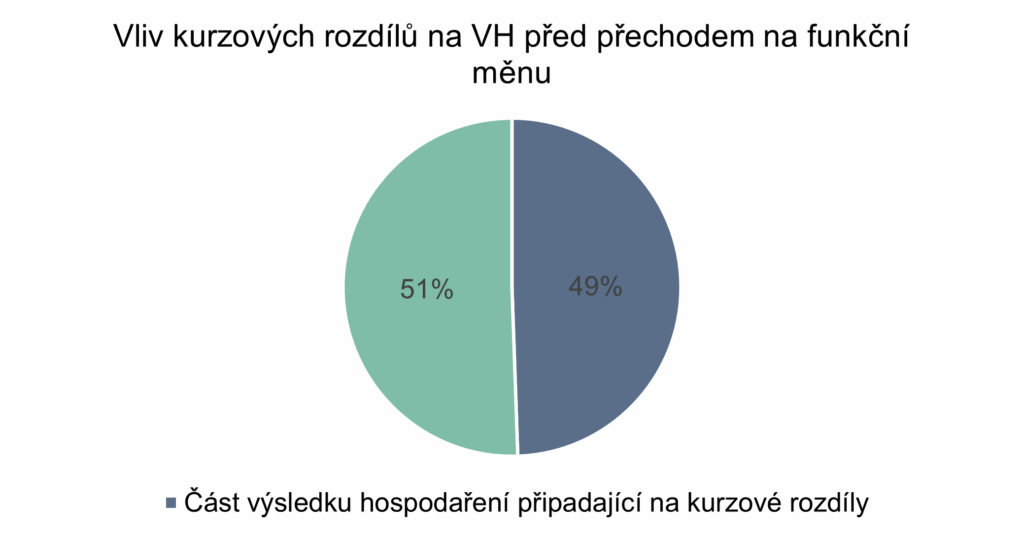

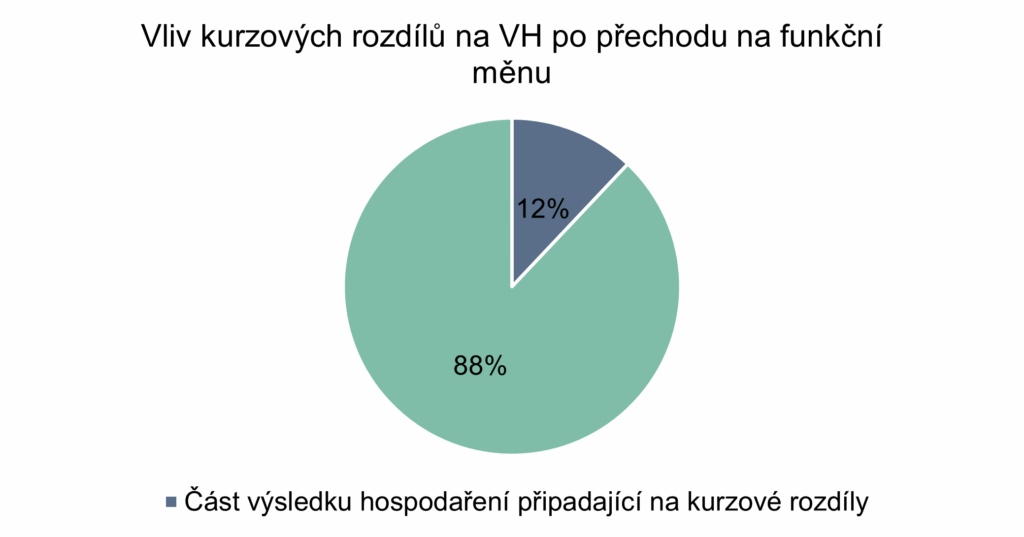

Pojďme se však ještě podívat na funkční měnu v číslech, vzhledem k tomu, že byla prezentována zejména jako efektivní nástroj pro minimalizaci vzniku kurzových rozdílů, které zkreslovaly výsledek hospodaření.

Na datech vybrané účetní jednotky jsme provedli analýzu, jakým procentem ovlivňoval kurzový rozdíl výsledek hospodaření před přechodem na funkční měnu a jakou část zaujímá nyní. Na první pohled je zřejmé, že rozdíl je více než významný. Zatímco dříve činily kurzové rozdíly téměř 50 % výsledku hospodaření, po přechodu na funkční měnu se jedná pouze o 12 % na celkovém výsledku hospodaření.

Nutno podotknout, že kurzové riziko se přechodem na funkční měnu zcela nevymýtilo a stále samozřejmě existuje, pokud společnost realizuje peněžní styk v měně jiné, než je měna účetnictví (např. při úhradě daňových dokladů či daňových povinností vůči státu).

Závěrem lze říci, že institut funkční měny je skutečně efektivním nástrojem pro eliminaci kurzových rozdílů zkreslujících výsledek hospodaření, a pokud i vy uvažujete o možnosti přechodu na funkční měnu, kterou může být nejenom euro, ale i americký dolar či britská libra, obraťte se prosím na svého poradce u nás, rádi vám pomůžeme s odborným posouzením konkrétní situace.

Autoři: Monika Wicková, Alexandr Orlovskij