V minulém čísle Newsletteru bylo v článku Novela DPH pro rok 2020 uvedeno, že finanční správa ČR přislíbila aktualizaci elektronického formuláře Souhrnného hlášení VIES, aby plátci mohli postupovat dle režimu konsignačního skladu, ačkoli Česká republika ještě novelu směrnice neimplementovala.

Dne 7. února 2020 finanční správa ČR zveřejnila Informaci o aktualizaci formuláře Souhrnné hlášení VIES pro účely režimu skladu (call off stock). V rámci aktualizace byl do souhrnného hlášení vložen nový list „Řádky Call-off stock“.

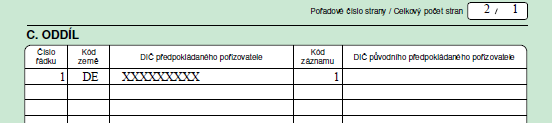

Pokud plátce v daném měsíci fyzicky odeslal či přemístil zboží do konsignačního skladu v jiném členském státě EU („JČS“), tak v souhrnném hlášení za stejný měsíc vyplní:

- kód země, kde se sklad nachází,

- zahraniční DIČ předpokládaného pořizovatele a

- kód záznamu 1.

Poznámka:

- kód záznamu 2 a 3 se použije v případě změny či opravy,

- na daném listě souhrnného hlášení se nikde nevyplňuje hodnota přepraveného zboží.

Poté, co pořizovatel zboží ze skladu fyzicky odebere, tak plátce:

- ve svém českém přiznání k DPH za období, ve kterém bylo zboží odebráno, vykáže hodnotu odebraného zboží jako osvobozené dodání zboží do JČS na řádku 20;

- v českém souhrnném hlášení za stejné období vykáže hodnotu odebraného zboží na listu „Řádky SH“ jako dodání zboží do JČS pod kódem 0 na DIČ pořizovatele.

Poznámka:

- Za stejné období je zároveň pořizovatel zboží povinen přiznat pořízení zboží z JČS v daňovém přiznání té země, kde se konsignační sklad nachází.

Na základě aktualizace formuláře souhrnného hlášení tak může plátce daně použít režim konsignačního skladu u zboží odeslaného nebo přepraveného po 1. lednu 2020. Plátce však nemůže fyzické odebrání zboží, které bylo odesláno/přepraveno do skladu ještě v roce 2019, vykázat podle nového režimu, ale dodání tohoto „starého“ zboží musí být přiznáno podle „starého“ režimu, tedy stejně jako zboží, které bylo dodáno (odebráno) v roce 2019.

Nad rámec výše uvedeného znovu připomínáme, že pokud se jedná o obrácenou situaci, tj. konsignační sklad je v tuzemsku a český plátce je pořizovatelem zboží, došlo v novele směrnice ke změně v časovém okamžiku vykázání pořízení zboží z JČS. Nově plátce vykáže ve svém daňovém přiznání toto pořízení až v momentu odebrání zboží ze skladu. Ačkoli by čeští plátci mohli ještě postupovat „po staru“ dle dosud platného starého znění zákona, lze v praxi očekávat, že zahraniční dodavatelé již budou postupovat podle nové úpravy.